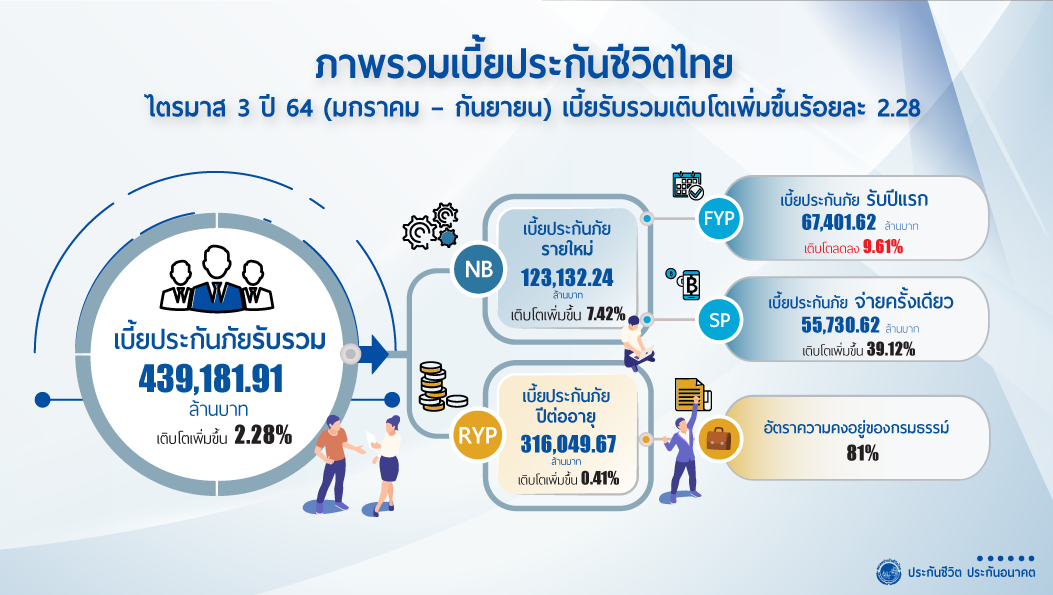

นายสาระ ล่ำซำ นายกสมาคมประกันชีวิตไทย เปิดเผยว่า ไตรมาส 3 ปี 2564 (มกราคม – กันยายน ) ธุรกิจประกันชีวิตมีผลงานเบี้ยประกันภัยรับรวมทั้งสิ้น 439,181.91 ล้านบาท คิดเป็นอัตราการเติบโตเพิ่มขึ้นร้อยละ 2.28 เมื่อเทียบกับระยะเวลาเดียวกันในปีที่ผ่านมา จำแนกเป็นเบี้ยประกันภัยรับรายใหม่ จำนวน 123,132.24 ล้านบาทด้วยอัตราเติบโตเพิ่มขึ้นร้อยละ 7.42 และเบี้ยประกันภัยรับปีต่อไปจำนวน 316,049.67 ล้านบาทด้วยอัตราเติบโตเพิ่มขึ้นร้อยละ 0.41 และมีอัตราความคงอยู่ของกรมธรรม์ประกันชีวิตร้อยละ 81

สำหรับเบี้ยประกันภัยรับรายใหม่ ประกอบด้วย

(1) เบี้ยประกันภัยรับปีแรก จำนวน 67,401.62 บาท มีอัตราการเติบโตลดลง ร้อยละ 9.61

(2) เบี้ยประกันภัยรับชำระครั้งเดียว จำนวน 55,730.62 ล้านบาท มีอัตราการเติบโตเพิ่มขึ้น ร้อยละ39.12

โดยจำแนกเป็นเบี้ยประกันภัยรับรวมตามช่องทางการจำหน่าย ดังนี้

อันดับ 1 การขายผ่านตัวแทนประกันชีวิต จำนวน 217,489 ล้านบาท เติบโตลดลงร้อยละ 0.47 มีสัดส่วนร้อยละ 49.52 ยังคงถือเป็นช่องทางการขายหลักของธุรกิจประกันชีวิต

อันดับ 2 การขายผ่านธนาคาร จำนวน 183,117 ล้านบาท หรือเติบโตเพิ่มขึ้นร้อยละ 5.68 มีสัดส่วนร้อยละ 41.70

อันดับ 3 การขายผ่านช่องทางนายหน้า จำนวน 19,383 ล้านบาท เติบโตเพิ่มขึ้นร้อยละ 3.26 มีสัดส่วนร้อยละ 4.41

อันดับ 4 การขายผ่านช่องทางโทรศัพท์ จำนวน 10,599 ล้านบาท เติบโตเพิ่มขึ้นร้อยละ 1.53 มีสัดส่วนร้อยละ 2.41

อันดับ 5 การขายผ่านช่องทางอื่น ๆ จำนวน 8,015 ล้านบาท เติบโตเพิ่มขึ้นร้อยละ 3.38 มีสัดส่วนร้อยละ 1.83

อันดับ 6 การขายผ่านช่องทางดิจิทัล จำนวน 550 ล้านบาท เติบโตลดลงร้อยละ 6.73 มีสัดส่วนร้อยละ 0.13

อันดับ 7 การขายผ่านช่องทางไปรษณีย์ จำนวน 29 ล้านบาท เติบโตลดลงร้อยละ 16.43 มีสัดส่วนร้อยละ 0.01

ส่วนผลิตภัณฑ์ประกันชีวิตที่ได้รับความนิยมและมีการเติบโตสูงอย่างต่อเนื่องมาตั้งแต่ต้นปีที่ผ่านมาได้แก่ ผลิตภัณฑ์ประกันชีวิตควบการลงทุน (Investment Link) ซึ่งมีเบี้ยประกันภัยรับรวม 34,525 ล้านบาท คิดเป็นอัตราการเติบโตที่สูงถึงร้อยละ 88.86 และผลิตภัณฑ์ประกันชีวิตประเภทสัญญาเพิ่มเติมการประกันสุขภาพ (Health) มีเบี้ยประกันภัยรับรวม 58,960 บาท คิดเป็นอัตราการเติบโตร้อยละ 9.28 และสัญญาเพิ่มเติมโรคร้ายแรง (CI) มีเบี้ยประกันภัยรับรวมประมาณ 11,428 ล้านบาท เติบโตเพิ่มขึ้นร้อยละ 6.53 และผลิตภัณฑ์ประกันชีวิตแบบบำนาญ (Pension) ที่มีเบี้ยประกันภัยรับรวม 6,424 ล้านบาท เติบโตเพิ่มขึ้นร้อยละ 4.37

ทั้งนี้จากการที่ผลิตภัณฑ์ประกันชีวิตควบการลงทุน (Universal Life และ Unit Linked) เติบโตเพิ่มขึ้นสูงถึงร้อยละ 88.86 นั้น เนื่องจากแบบประกันดังกล่าวสามารถตอบโจทย์ความต้องการของผู้เอาประกันภัยได้ครบทุกช่วงวัยทั้งเรื่องผลตอบแทนจากการลงทุนและให้ความคุ้มครองประกันชีวิตอีกด้วย ส่วนผลิตภัณฑ์ประกันชีวิตประเภทสัญญาเพิ่มเติมการประกันสุขภาพและโรคร้ายแรง (Health & CI) มีอัตราการเติบโตที่เพิ่มขึ้น เนื่องจากค่ารักษาพยาบาลมีแนวโน้มเพิ่มสูงขึ้นอย่างต่อเนื่องทุกปี รวมถึงสถานการณ์การระบาดของเชื้อไวรัสโคโรนา 2019 (COVID - 19) ที่ยังคงเพิ่มจำนวนผู้ติดเชื้ออย่างต่อเนื่องทุกวัน พร้อมกันนี้ยังมีสถานการณ์การเจ็บป่วยด้วยโรคร้ายแรงอื่นๆ ที่น่ากังวลอีกหลายโรค จึงทำให้ประชาชนต้องตระหนักถึงความสำคัญของการวางแผนบริหารความเสี่ยงด้านสุขภาพเพิ่มมากขึ้น สำหรับผลิตภัณฑ์บำนาญที่มีอัตราการเติบโตสูงขึ้น เป็นการสอดรับกับทิศทางการเข้าสู่สังคมผู้สูงวัยของประเทศไทย เนื่องจากแบบประกันดังกล่าว สามารถนำมาช่วยในการบริหารความมั่นคงของชีวิตในยามเกษียณได้เป็นอย่างดี ซึ่งธุรกิจประกันชีวิตได้พัฒนาและส่งเสริมให้ผลิตภัณฑ์ประกันบำนาญนี้สามารถตอบโจทย์ชีวิตหลังเกษียณได้อย่างครอบคลุม

สำหรับไตรมาสสุดท้ายของปี 2564 ภาคธุรกิจประกันชีวิตยังต้องเผชิญกับโอกาสและความท้าทายรอบด้าน แต่ถึงอย่างไรก็ยังคงมุ่งมั่นที่จะพัฒนาผลิตภัณฑ์ประกันชีวิตให้มีความหลากหลาย เพื่อตอบโจทย์ความต้องการได้ทุกกลุ่มเป้าหมายและสอดคล้องกับสถานการณ์ในปัจจุบัน ไปควบคู่กับพัฒนาช่องทางการขายในรูปแบบดิจิทัลและการบริการผ่านระบบออนไลน์ พัฒนาคุณภาพการบริการหลังการขาย รวมทั้งพัฒนาบุคลากรโดยเฉพาะอย่างยิ่งตัวแทนและนายหน้าประกันชีวิต โดยมุ่งพัฒนาทักษะเดิม (Up-skill) เพิ่มเติมทักษะใหม่ (Re-skill) ยกระดับความรู้ความสามารถ สร้างมาตรฐานการทำงานแบบชีวิตวิถีใหม่ พร้อมให้การบริการที่เป็นมืออาชีพ โดยยึดมั่นจรรยาบรรณและจริยธรรมในการประกอบอาชีพอย่างต่อเนื่อง เพื่อเป็นการสร้างความเชื่อมั่นและภาพลักษณ์ธุรกิจประกันชีวิตให้เป็นที่น่าเชื่อถือ ไว้วางใจ

“ซึ่งนอกเหนือจากการพัฒนาในหลายๆ ด้านแล้ว สิ่งที่ภาคธุรกิจประกันชีวิตยังคงให้ความสำคัญอยู่เสมอคือ การสร้างความมั่นใจให้กับประชาชน ตลอดจนผู้เอาประกันภัยทุกท่านว่า บริษัทประกันชีวิตทุกบริษัท พร้อมยึดมั่นในข้อตกลงตามสัญญาที่ได้ออกให้แก่ผู้เอาประกันภัยทุกราย และพร้อมที่จะปฏิบัติติตามเงื่อนไขของกรมธรรม์ประกันภัยไปจนครบกำหนดสัญญา โดยบริษัทประกันชีวิตทุกบริษัทมีการบริหารจัดการความเสี่ยงอย่างรอบด้าน ทั้งก่อนและหลังการรับประกันภัย สะท้อนให้เห็นจากการที่ธุรกิจประกันชีวิตมีความเพียงพอของเงินกองทุนอยู่ในระดับที่แข็งแกร่ง ด้วยอัตราส่วนความเพียงพอของเงินกองทุนที่ร้อยละ 323 ณ สิ้นไตรมาสที่ 2 ของปี 2564(ข้อมูลจากเว็บไซต์สำนักงาน คปภ.) นับว่าสูงกว่าระดับเงินกองทุนที่กฎหมายกำหนดที่ต้องดำรงตามเกณฑ์ที่ร้อยละ 120 และเพียงพอต่อการปฏิบัติตามข้อผูกพันในกรมธรรม์ประกันภัยทุกกรมธรรม์ที่ออกให้แก่ผู้เอาประกันภัย ”นายกสมาคมประกันชีวิตไทย กล่าวในตอนท้าย