เคทีซีรายงานผลการดำเนินงาน 9 เดือน ทำกำไรสุทธิโต 15.4% อยู่ที่ 4,631 ล้านบาท ส่วนไตรมาส 3 ขยายตัว 7.9% อยู่ที่ 1,317 ล้านบาท รับสถานการณ์โควิด-19 ส่งผลกระทบกับรายได้ แต่สามารถบริหารจัดการค่าใช้จ่ายรวมให้ลดลง และบริหารพอร์ตลูกหนี้ให้มีคุณภาพดีต่อเนื่อง เตรียมรุกกิจกรรมการตลาดทุกผลิตภัณฑ์การเงิน หลังรัฐผ่อนคลายมาตรการล็อคดาวน์ และขยายเวลาช่วยลูกหนี้รายย่อยตามมาตรการของธนาคารแห่งประเทศไทย

นายระเฑียร ศรีมงคล ประธานเจ้าหน้าที่บริหาร “เคทีซี” หรือ บริษัท บัตรกรุงไทย จำกัด (มหาชน) กล่าวว่า “แม้ภาพรวมเศรษฐกิจไทยยังคงได้รับผลกระทบต่อเนื่องจากการระบาดของโควิด-19 แต่คาดว่าสถานการณ์จะมีแนวโน้มที่ดีขึ้น หลังจากรัฐบาลผ่อนคลายมาตรการควบคุมเรื่องการเดินทางและการปฏิบัติตัวในบางพื้นที่ที่มีความเสี่ยงสูง ตามประกาศที่จะเริ่มมีการเปิดประเทศในวันที่ 1 พฤศจิกายนนี้ ซึ่งน่าจะส่งผลดีต่อปริมาณการใช้จ่ายผ่านบัตรและการเติบโตของพอร์ตลูกหนี้ที่จะกลับมาเติบโตได้ ซึ่งเคทีซีเองได้พัฒนาและพร้อมจะนำเสนอบริการและผลิตภัณฑ์ทางการเงินคุณภาพ เพื่อให้สมาชิกเคทีซีและกลุ่มเป้าหมายใหม่ๆ ได้รับความคุ้มค่า สะดวกสบาย และได้รับประสบการณ์ที่ดีทุกการใช้จ่าย”

“ทั้งนี้ ในช่วง 8 เดือนที่ผ่านมา เคทีซีมีสัดส่วนของลูกหนี้บัตรเครดิตเทียบกับอุตสาหกรรมอยู่ที่ 13.5% ปริมาณการใช้จ่ายผ่านบัตรเครดิตลดลง -1.5% (อุตสาหกรรมหดตัว -2.1%) และมีสัดส่วนลูกหนี้สินเชื่อบุคคลเทียบกับอุตสาหกรรมเท่ากับ 4.3%”

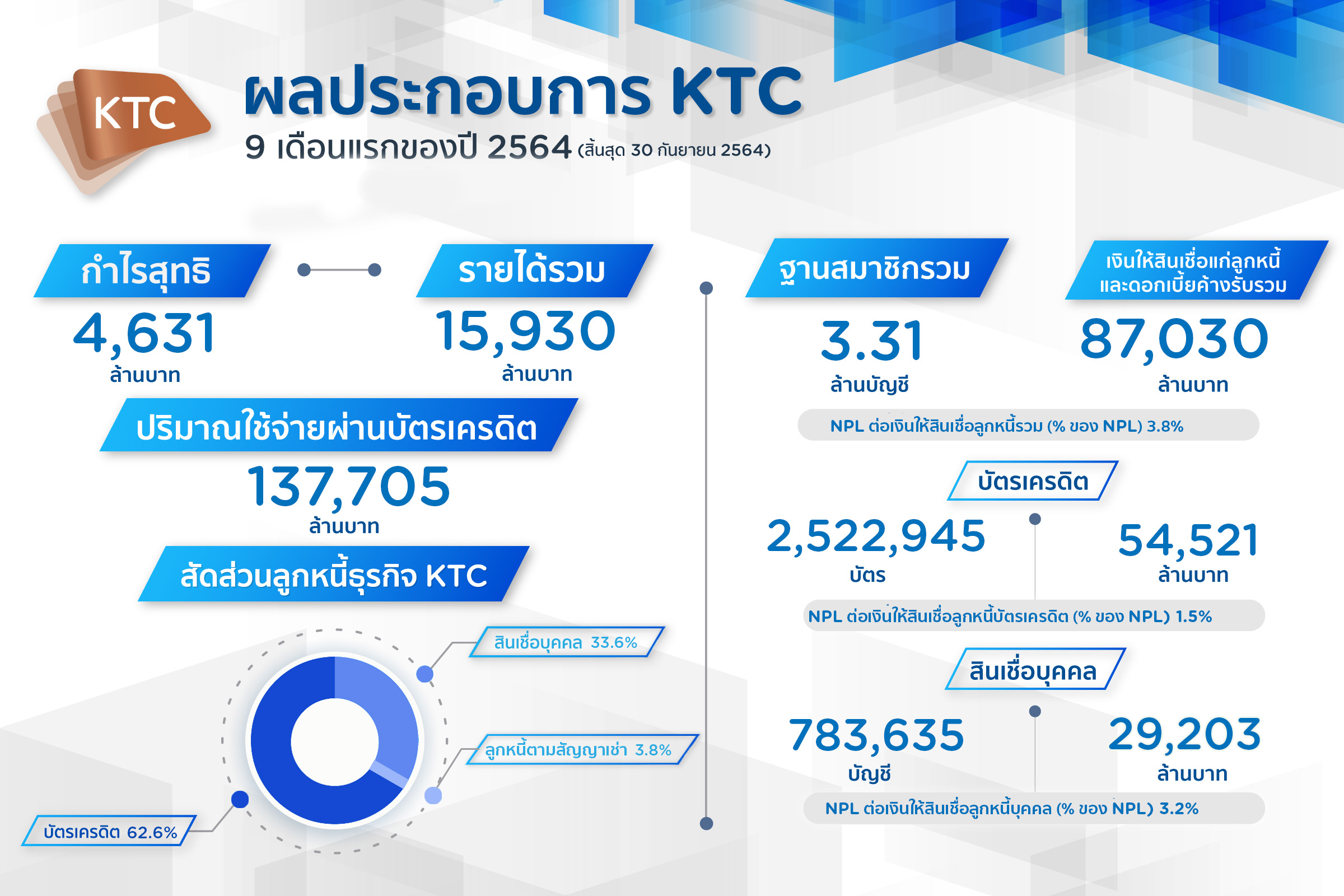

“สำหรับผลประกอบการของเคทีซีสิ้นสุดวันที่ 30 กันยายน 2564 เปรียบเทียบกับช่วงเดียวกันของปี 2563 เคทีซีมีกำไรส่วนที่เป็นของบริษัทสำหรับ 9 เดือนแรก 4,631 ล้านบาท เพิ่มขึ้น 15.4% และมีกำไรสุทธิในไตรมาส 3 เท่ากับ 1,317 ล้านบาท เพิ่มขึ้น 7.9% ซึ่งแม้ว่างวด 9 เดือน ปี 2564 รายได้รวมของเคทีซีจะลดลง -3.4% อยู่ที่ 15,930 ล้านบาท แต่บริษัทก็สามารถบริหารจัดการค่าใช้จ่ายรวมให้ลดลง -12.0% อยู่ที่ 10,097 ล้านบาท จากการลดค่าใช้จ่ายทางการเงิน -7.5% และผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น -28.9% อีกทั้งมีรายได้หนี้สูญได้รับคืนอยู่ในอัตราเพิ่มขึ้นที่ 5.9% ประกอบกับการบริหารพอร์ตลูกหนี้ที่มีคุณภาพดีต่อเนื่อง ทำให้ความจำเป็นในการตั้งค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นน้อยลงตามไปด้วย ส่งผลให้กำไรสุทธิของบริษัทฯ เติบโตตามสัดส่วนข้างต้น”

“ในส่วนของพอร์ตลูกหนี้รวมขยายตัวและมีคุณภาพดีขึ้น จากจำนวนสินเชื่อด้อยคุณภาพลดลง โดยเงินให้สินเชื่อแก่ลูกหนี้และดอกเบี้ยค้างรับรวมเพิ่มขึ้น 3.2% จากช่วงเดียวกันของปีก่อน เท่ากับ 87,030 ล้านบาท ฐานสมาชิกรวม 3,306,580 บัญชี แบ่งเป็นพอร์ตสมาชิกบัตรเครดิต 2,522,945 บัตร เงินให้สินเชื่อแก่ลูกหนี้บัตรเครดิตและดอกเบี้ยค้างรับรวม 54,521 ล้านบาท ปริมาณการใช้จ่ายผ่านบัตร 9 เดือนเท่ากับ 137,705 ล้านบาท ลดลง -1.6% ตามสถานการณ์เศรษฐกิจ โดยไตรมาส 3 มี อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อรวม (% ของ NPL) อยู่ที่ 3.8% ลดลงจากไตรมาส 2 ที่ 4.4% NPL บัตรเครดิตในไตรมาส 3 อยู่ที่ 1.5% ระดับเดียวกับไตรมาส 2 พอร์ตสมาชิกสินเชื่อบุคคล เคทีซี 783,635 บัญชี เงินให้สินเชื่อแก่ลูกหนี้สินเชื่อบุคคลและดอกเบี้ยค้างรับรวม 29,203 ล้านบาท NPL ต่อเงินให้สินเชื่อลูกหนี้บุคคลอยู่ที่ 3.2% เพิ่มขึ้นจากไตรมาส 2 ที่ 3.0% พอร์ตลูกหนี้ตามสัญญาเช่าซื้อจาก KTBL มูลค่า 3,306 ล้านบาท NPL ต่อเงินให้สินเชื่อลูกหนี้ตามสัญญาเช่าเท่ากับ 46.1% ลดลงจาก ไตรมาส 2 ที่ 51.7% โดยเคทีซีได้ชำระราคาซื้อขายหุ้นสามัญของบจก. กรุงไทยธุรกิจลีสซิ่ง (KTBL) ในสัดส่วน 50% ด้วยเงินจำนวน 297.2 ล้านบาท เมื่อวันที่ 21 พฤษภาคม 2564 และจะชำระราคาส่วนที่เหลือ ภายหลังการตรวจสอบตามเงื่อนไขเสร็จสิ้นภายในเดือนพฤศจิกายน 2564 โดยมูลค่ารวมอาจมีการปรับราคาซื้อขายหุ้นต่ำลงหรือสูงขึ้นตามเงื่อนไขการชำระราคา”

“บริษัทฯ ยังมีวงเงินสินเชื่อคงเหลือ (Available Credit Line) จำนวน 21,250 ล้านบาท ต้นทุนการเงินสำหรับงวด 9 เดือนอยู่ที่ 2.64% และอัตราส่วนของหนี้สินต่อส่วนของผู้ถือหุ้นอยู่ที่ 2.21 เท่า ต่ำกว่าภาระผูกพันที่กำหนดไว้ที่ 10 เท่า”

“สำหรับทิศทางการทำธุรกิจในช่วงไตรมาสสุดท้ายของปีนี้ นอกเหนือจากการคัดสรรผลิตภัณฑ์ บริการและกิจกรรมการตลาด เพื่อตอบโจทย์ความต้องการที่หลากหลายของสมาชิกแต่ละกลุ่มแล้ว เคทีซียังคงมุ่งเน้นการบริหารพอร์ตลูกหนี้ที่มีคุณภาพในทุกธุรกิจตลอดกระบวนการ ตั้งแต่ต้นทางของการ คัดกรองจนถึงการดูแลและรักษาฐานสมาชิก เพื่อนำเสนอเครื่องมือทางการเงินที่มีประสิทธิภาพให้กับสมาชิกทุกกลุ่มในทุกจังหวะของการใช้ชีวิต แม้ในยามที่สมาชิกได้รับความเดือดร้อนจากสถานการณ์ต่างๆ อย่างเช่นวิกฤตโควิด-19 บริษัทฯ ได้ปฏิบัติตามแนวทางทุกมาตรการช่วยเหลือลูกหนี้ของธนาคารแห่งประเทศไทย รวมถึงช่วยเหลือกลุ่มลูกหนี้ที่เข้าร่วมมาตรการเปลี่ยนประเภทหนี้บัตรเครดิตและสินเชื่อบุคคคลเป็นเงินกู้สินเชื่อบุคคลระยะยาว โดยมีมูลค่ายอดลูกหนี้ ณ วันที่ 30 กันยายน 2564 เท่ากับ 1,825 ล้านบาท จาก 26,174 บัญชี และยังได้ขยายเวลามาตรการปรับลดอัตราผ่อนชำระคืนขั้นตํ่าของบัตรเครดิตเคทีซีอัตโนมัติ จากเดิม 10% เหลือ 5% สำหรับบัตรที่มีการสรุปรอบบัญชีตั้งแต่ 26 มีนาคม 2563 – 31 ธันวาคม 2565 อัตรา 8% สำหรับบัตรที่มีการสรุปรอบบัญชีตั้งแต่ 1 มกราคม 2566 – 31 ธันวาคม 2566 และอัตรา 10% สำหรับบัตรที่มีการสรุปรอบบัญชีตั้งแต่ 1 มกราคม 2567 เป็นต้นไป โดยสมาชิกบัตรไม่ต้องแจ้งความประสงค์เป็นรายบุคคลแต่อย่างใด”