เคทีซีแจ้งผลการดำเนินงานครึ่งปีแรก 2563 กำไรสุทธิครึ่งปีแรกตามมาตรฐานบัญชีใหม่ TFRS 9 เท่ากับ 2,790 ล้านบาท พอร์ตลูกหนี้ขยายตัวเพิ่มขึ้นที่ 8.3% เล็งส่ง “พี่เบิ้ม” กลุ่มสินเชื่อที่มีหลักประกัน รุกตลาด ควบคู่สินเชื่อพิโก้และนาโนไฟแนนซ์ ชิงสร้างโอกาสทางธุรกิจในระยะยาว พร้อมสนับสนุนเพิ่มเติมมาตรการภาครัฐช่วยเหลือสมาชิกที่เดือดร้อนจากไวรัสโควิด-19 โดยจะปรับลดอัตราดอกเบี้ยและค่าธรรมเนียมรวมสำหรับลูกหนี้บัตรเครดิตและสินเชื่อบุคคลตามที่ธนาคารแห่งประเทศไทยกำหนด ตั้งแต่ 1 สิงหาคม 2563 เป็นต้นไป

นายระเฑียร ศรีมงคล ประธานเจ้าหน้าที่บริหาร “เคทีซี” หรือ บริษัท บัตรกรุงไทย จำกัด (มหาชน) กล่าวว่า “การดำเนินงานของเคทีซีในไตรมาสที่ 2 และครึ่งแรกของปี 2563 ยังคงความสามารถในการหารายได้และการสร้างผลกำไร แม้ว่าการประกาศพ.ร.ก.ฉุกเฉิน ในช่วงที่มีการระบาดของไวรัสโควิด-19 จะส่งผลกระทบกับคุณภาพสินทรัพย์และปริมาณการใช้จ่ายผ่านบัตรของบริษัทที่ลดลงอย่างมีนัยสำคัญ หากเมื่อสถานการณ์โดยทั่วไปดีขึ้นและมีการผ่อนคลายมาตรการลง ผู้บริโภคได้เริ่มปรับตัวกลับมาใช้จ่ายดีขึ้นตามลำดับ ทำให้ช่วงครึ่งแรกของปี 2563 บริษัทฯ มีปริมาณการใช้จ่ายผ่านบัตรลดลง 9.6% คิดเป็นมูลค่ารวม 90,613 ล้านบาท ซึ่งมีอัตราที่ดีกว่าอุตสาหกรรมในช่วงระยะเวลา 5 เดือน ประกอบกับบริษัทให้ความสำคัญกับการควบคุมค่าใช้จ่ายทางการเงิน และการบริหารคุณภาพพอร์ตลูกหนี้มาอย่างต่อเนื่อง ทำให้รายได้หนี้สูญได้รับคืนอยู่ในระดับที่น่าพอใจ และพอร์ตลูกหนี้ยังคงขยายตัวเพิ่มขึ้น”

“บริษัทฯ ประเมินว่าหากเหตุการณ์ระบาดของไวรัสโควิด-19 ไม่ส่งผลถึงระดับที่รัฐบาลจำเป็นต้องพิจารณามาตรการที่เข้มข้นมากอีก เชื่อว่าไตรมาสที่สองนี้จะเป็นช่วงเวลาที่ได้รับผลกระทบด้านคุณภาพสินทรัพย์มากที่สุดแล้ว อย่างไรก็ตาม ในช่วงครึ่งปีหลังจากนี้ การดำเนินธุรกิจของบริษัทฯ ยังต้องเผชิญกับความเสี่ยงจากสถานการณ์เศรษฐกิจที่ชะลอตัว และอาจมีความเสี่ยงเพิ่มขึ้นหากมีการแพร่ระบาดอย่างรุนแรงของเชื้อโควิด-19 อีกครั้ง ซึ่งอาจส่งผลกระทบต่อการจ้างงาน ความสามารถในการชำระหนี้ หรือการเพิ่มขึ้นของหนี้ที่ไม่ก่อให้เกิดรายได้ อีกทั้งการประกาศใช้มาตรการช่วยเหลือลูกหนี้ของธปท. ในระยะที่ 2 ที่ปรับลดเพดานดอกเบี้ย ทั้งธุรกิจบัตรเครดิต 2% และธุรกิจสินเชื่อบุคคล 3% ยังส่งผลกระทบโดยตรงต่อผลการดำเนินงานของบริษัทฯ ดังนั้น นักลงทุนไม่ควรนำผลการดำเนินงานในครึ่งปีแรก มาเป็นฐานในการประมาณการผลการดำเนินงานของบริษัทในช่วงครึ่งปีหลัง อย่างไรก็ตามฝ่ายจัดการจะปรับเปลี่ยนโมเดลทางธุรกิจให้ตอบสนองต่อสภาพการเปลี่ยนแปลงทั้งของเศรษฐกิจและของอัตราดอกเบี้ยรับที่ลดลง โดยจะให้ความสำคัญกับการขยายตัวของสินเชื่อ “พี่เบิ้ม” ในส่วนที่เป็นสินเชื่อที่มีหลักประกัน อาทิ สินเชื่อจำนำทะเบียนทั้งรถยนต์และรถจักรยานยนต์ ควบคู่กับการขยายสินเชื่อ “พิโก้ ไฟแนนซ์” และ “นาโน ไฟแนนซ์” ซึ่งเป็นธุรกิจที่มีโอกาสสร้างการเติบโตได้ในระยะยาว”

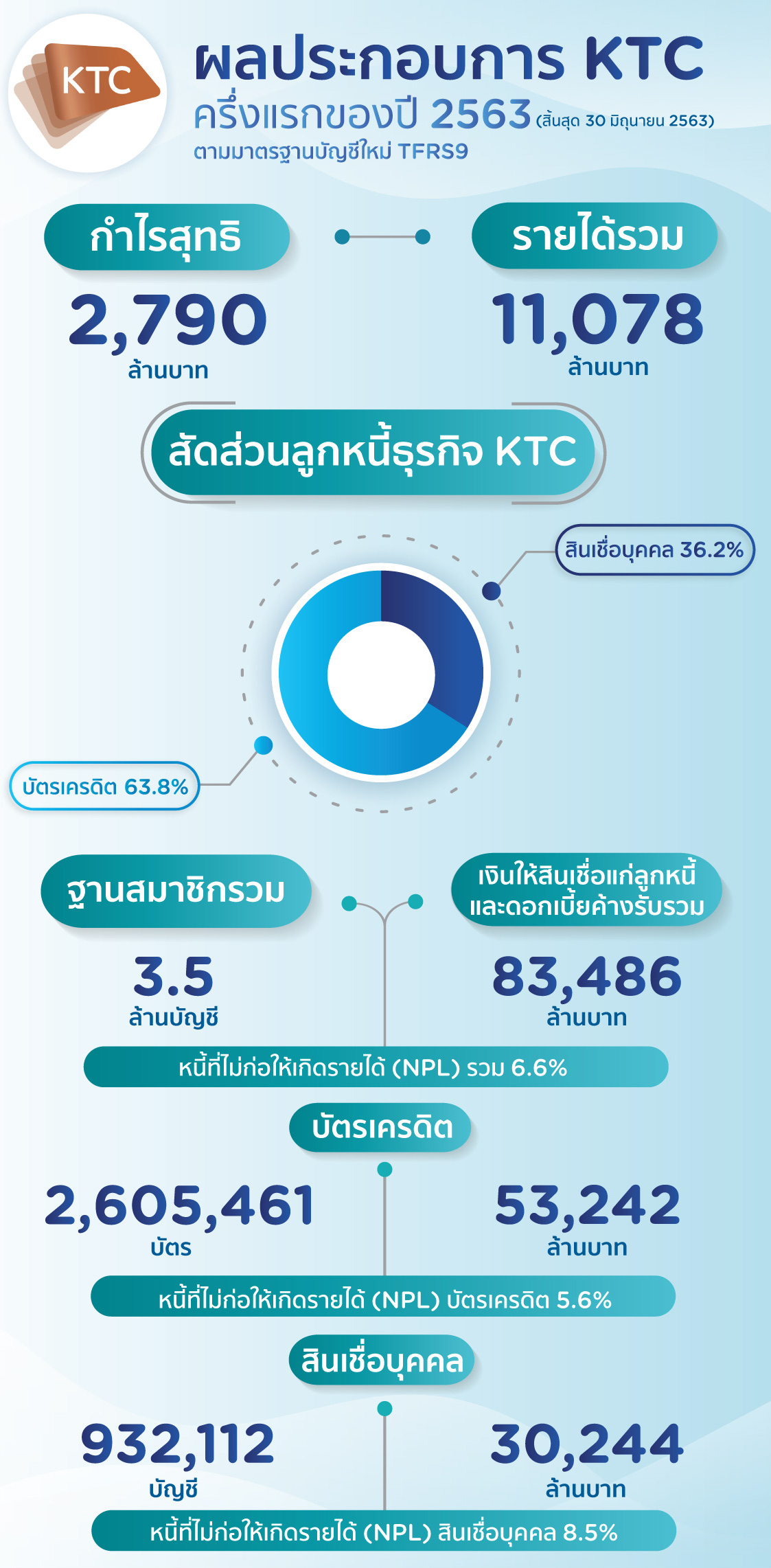

“สำหรับผลการดำเนินงานของบริษัทฯ ตามมาตรฐานบัญชีใหม่ TFRS 9 สิ้นสุดวันที่ 30 มิถุนายน 2563 เคทีซีมีกำไรสุทธิในช่วงครึ่งปีแรก 2,790 ล้านบาท และมีกำไรสุทธิในไตรมาส 2 เท่ากับ 1,149 ล้านบาท รายได้ดอกเบี้ยรวม (รวมค่าธรรมเนียมในการใช้วงเงิน) ครึ่งปีเติบโต 10% หรือคิดเป็นมูลค่า 7,247 ล้านบาท สัดส่วนค่าใช้จ่ายดำเนินงานต่อรายได้รวม (Cost to Income Ratio) ลดเหลือ 31.0% เนื่องจากการลดกิจกรรมการตลาดในช่วงเวลาดังกล่าว หนี้ที่ไม่ก่อให้เกิดรายได้รวม (NPL) ภายใต้มาตรฐานใหม่ TFRS 9 อยู่ที่ 6.6% เงินให้สินเชื่อแก่ลูกหนี้และดอกเบี้ยค้างรับรวม (ยอดลูกหนี้การค้ารวม) เท่ากับ 83,486 ล้านบาท ฐานสมาชิกรวม 3.5 ล้านบัญชี (เพิ่มขึ้น 3.8%) แบ่งเป็นพอร์ตสมาชิกบัตรเครดิต 2,605,461 บัตร (เพิ่มขึ้น 8.3%) เงินให้สินเชื่อแก่ลูกหนี้บัตรเครดิตและดอกเบี้ยค้างรับรวม (ยอดลูกหนี้บัตรเครดิต) 53,242 ล้านบาท ปริมาณการใช้จ่ายผ่านบัตรเท่ากับ 90,613 ล้านบาท ลดลง 9.6% NPL บัตรเครดิตตามมาตรฐานใหม่ TFRS 9 อยู่ที่ 5.6% พอร์ตสมาชิกสินเชื่อส่วนบุคคลเคทีซี (รวมสินเชื่อธนวัฏและสินเชื่อเจ้าของกิจการ) เท่ากับ 932,112 บัญชี (ลดลง 7.1%) จากการปิดบัญชีที่ไม่เคลื่อนไหว เงินให้สินเชื่อแก่ลูกหนี้สินเชื่อบุคคลและดอกเบี้ยค้างรับรวม (ยอดลูกหนี้สินเชื่อบุคคล) 30,244 ล้านบาท NPL สินเชื่อบุคคลตามมาตรฐานใหม่ TFRS 9 อยู่ที่ 8.5%”

“นอกจากนี้ ตามมาตรฐานใหม่ TFRS 9 บริษัทฯ ยังสามารถทำรายได้รวมครึ่งปี 2563 อยู่ในระดับใกล้เคียงเดิมกับช่วงเดียวกันของปีก่อนหน้า จากรายได้ดอกเบี้ยลูกหนี้บัตรเครดิตและสินเชื่อส่วนบุคคล เท่ากับ 7,247 ล้านบาท และมีรายได้ค่าธรรมเนียม (ไม่รวมค่าธรรมเนียมการใช้วงเงิน) เท่ากับ 2,152 ล้านบาท สำหรับค่าใช้จ่ายรวมอยู่ที่ 7,595 ล้านบาท แบ่งเป็นค่าใช้จ่ายบริหารงาน 3,430 ล้านบาท ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (หนี้สูญ 376 ล้านบาท และหนี้สงสัยจะสูญ 3,016 ล้านบาท) เท่ากับ 3,392 ล้านบาท และต้นทุนทางการเงิน 773 ล้านบาท”

“บริษัทฯ ได้ดำเนินการช่วยเหลือด้านสินเชื่อให้กับลูกหนี้ เพื่อสนับสนุนมาตรการของกระทรวงการคลังและธนาคารแห่งประเทศไทย (ธปท.) อย่างเต็มที่และต่อเนื่อง ได้แก่ 1) ปรับลดอัตราผ่อนชำระของบัตรเครดิตจากเดิม 10% เหลือ 5% ตั้งแต่เดือนเมษายน 2563 – 2564 ร้อยละ 8 ในปี 2565 และร้อยละ 10 ในปี 2566 เป็นต้นไป ส่วนลูกหนี้สินเชื่อบุคคล “เคทีซี พราว” (KTC PROUD) ปัจจุบันได้รับอัตราผ่อนชำระขั้นต่ำ 3% ซึ่งอยู่ในแนวทางการให้ความช่วยเหลืออยู่แล้ว 2) ให้ความช่วยเหลือลูกหนี้รายย่อยที่ได้รับผลกระทบโดยตรงจากการระบาดของไวรัสโควิด-19 เช่น การเปลี่ยนสินเชื่อเป็นระยะยาว การเลื่อนชำระค่างวดหรือเงินต้น การลดค่างวด เป็นต้น โดยขยายเวลาการให้ความช่วยเหลือไปสิ้นสุดวันที่ 31 ธันวาคม 2563 โดยมีกลุ่มลูกหนี้เข้าร่วมปรับโครงสร้างหนี้ภายใต้มาตรการช่วยเหลือของบริษัทฯ ณ วันที่ 30 มิถุนายน 2563 เท่ากับ 4,000 ราย คิดเป็นมูลค่าหนี้ประมาณ 300 ล้านบาท และมียอดลูกหนี้ที่ขอพักชำระหนี้ 99 ราย และ 3) ปรับลดเพดานดอกเบี้ยและค่าธรรมเนียมการใช้วงเงินใหม่ ตามอัตราที่ธนาคารแห่งประเทศไทยกำหนด โดยจะมีผลตั้งแต่วันที่ 1 สิงหาคม 2563 เป็นต้นไป”